MMM API Migration Guide#

This guide helps you migrate from the old MMM class (pymc_marketing.mmm.MMM) to the new multidimensional MMM class (pymc_marketing.mmm.multidimensional.MMM).

Why Migrate?#

The new MMM class provides several improvements:

Multidimensional Support: Native support for hierarchical and multidimensional models

Cleaner API: More explicit model building steps with better separation of concerns

Flexible Priors: Choose between total pooling (shared parameters) or channel-specific priors

Enhanced Plotting: Reorganized plotting API under

mmm.plot.*namespaceImproved Budget Optimization: New wrapper class for more flexible optimization scenarios

This guide covers all API changes with side-by-side code comparisons to make your migration straightforward.

1. Import Path Change#

The primary import path has changed:

Old:

from pymc_marketing.mmm import MMM

New:

from pymc_marketing.mmm.multidimensional import MMM

The new class is imported from the multidimensional submodule during the migration. From version 0.20.0 onwards, the new class is imported from the root pymc_marketing.mmm.MMM module.

from pymc_extras.prior import Prior

from pymc_marketing.mmm import MMM as MMM_old

from pymc_marketing.mmm import GeometricAdstock, LogisticSaturation

from pymc_marketing.mmm.multidimensional import MMM as MMM_new

2. Model Initialization & Model Config Defaults#

The new MMM class initializes is the same as the old one. However, note that the default priors have changed! For the old model we had implicit channel-specific priors, but now we have total pooling by default.

mmm_old = MMM_old(

date_column="date_week",

channel_columns=["x1", "x2"],

adstock=GeometricAdstock(l_max=8),

saturation=LogisticSaturation(),

)

mmm_old.model_config

{'intercept': Prior("Normal", mu=0, sigma=2),

'likelihood': Prior("Normal", sigma=Prior("HalfNormal", sigma=2)),

'gamma_control': Prior("Normal", mu=0, sigma=2, dims="control"),

'gamma_fourier': Prior("Laplace", mu=0, b=1, dims="fourier_mode"),

'adstock_alpha': Prior("Beta", alpha=1, beta=3, dims="channel"),

'saturation_lam': Prior("Gamma", alpha=3, beta=1, dims="channel"),

'saturation_beta': Prior("HalfNormal", sigma=2, dims="channel")}

mmm_new = MMM_new(

date_column="date_week",

channel_columns=["x1", "x2"],

adstock=GeometricAdstock(l_max=8),

saturation=LogisticSaturation(),

)

mmm_new.model_config

{'intercept': Prior("Normal", mu=0, sigma=2),

'likelihood': Prior("Normal", sigma=Prior("HalfNormal", sigma=2)),

'gamma_control': Prior("Normal", mu=0, sigma=2, dims="control"),

'gamma_fourier': Prior("Laplace", mu=0, b=1, dims="fourier_mode"),

'adstock_alpha': Prior("Beta", alpha=1, beta=3),

'saturation_lam': Prior("Gamma", alpha=3, beta=1),

'saturation_beta': Prior("HalfNormal", sigma=2)}

You can explicitly specify the model config for just these variables to get the old behavior.

my_model_config = {

"adstock_alpha": Prior("Beta", alpha=1, beta=3, dims="channel"),

"saturation_lam": Prior("Gamma", alpha=3, beta=1, dims="channel"),

"saturation_beta": Prior("HalfNormal", sigma=2, dims="channel"),

}

mmm_new = MMM_new(

date_column="date_week",

channel_columns=["x1", "x2"],

adstock=GeometricAdstock(l_max=8),

saturation=LogisticSaturation(),

model_config=my_model_config,

)

mmm_new.model_config == mmm_old.model_config

True

When to Use Each Approach#

Approach |

Use Case |

|---|---|

Total Pooling (new default) |

When you expect similar adstock/saturation behavior across channels, or have limited data per channel |

Channel-Specific |

When channels have fundamentally different response characteristics (e.g., TV vs. digital) |

3. Adding Original Scale Variables to the Inference Data#

The new API allows you to store variable contribution in the original scale in the inference data attribute.

mmm = MMM(...)

# Step 1: Build the model explicitly

mmm.build_model(X_train, y_train)

# Step 2: Add original scale contribution variables (optional but recommended)

mmm.add_original_scale_contribution_variable(var=["channel_contribution", "y"])

# Step 3: Fit the model

mmm.fit(X_train, y_train)

Why add_original_scale_contribution_variable()?#

This method stores unscaled (original scale) contribution variables in idata["posterior"]. This is particularly useful when:

You want to analyze contributions in the original units (dollars, impressions, etc.)

You need to compare contributions across different scales

Without this call, you would need to manually reverse the scaling transformation during analysis.

4. Parameter Naming Changes#

Some internal parameter names have changed. Update your code if you access parameters directly:

Old Name |

New Name |

|---|---|

|

|

Example:

# Old

az.summary(mmm.fit_result, var_names=["intercept"])

# New

az.summary(mmm.fit_result, var_names=["intercept_contribution"])

5. Plotting API Changes#

New Access Pattern#

Plotting functions are now accessed through the plot attribute:

Old:

mmm.plot_prior_predictive(...)

mmm.plot_posterior_predictive(...)

New:

mmm.plot.prior_predictive(...)

mmm.plot.posterior_predictive(...)

Renamed Functions#

Several plotting functions have been renamed for clarity:

Old Function |

New Function |

|---|---|

|

|

|

|

|

|

Examples#

Contributions over time:

# Old

fig = mmm.plot_components_contributions(original_scale=True)

# New

fig = mmm.plot.contributions_over_time()

Saturation curves:

# Old

fig = mmm.plot_direct_contribution_curves()

# New

fig = mmm.plot.saturation_scatterplot()

Channel-Specific Parameter Plots#

For channel-specific parameters, use ArviZ directly:

import arviz as az

# Plot posterior for channel-specific parameters

az.plot_posterior(

mmm.fit_result,

var_names=["adstock_alpha", "saturation_lam"],

coords={"channel": mmm.channel_columns}

)

6. Sensitivity Analysis Workflow#

Sensitivity analysis now follows a two-step process, separating computation from visualization.

Old Approach (Single Function)#

# Old - computation and plotting combined

fig = mmm.plot_channel_contribution_grid(start=0, stop=1.5, num=12)

New Approach (Two Steps)#

import numpy as np

# Step 1: Run the sensitivity sweep (stores results in idata)

mmm.sensitivity.run_sweep(

sweep_values=np.linspace(0, 1.5, 12),

var_name="channel_contribution",

)

# Step 2: Visualize the results

fig = mmm.plot.sensitivity_analysis()

Benefits of the New Approach#

Reusable Results: Sweep results are stored in

idata["sensitivity_analysis"]and can be accessed laterFlexible Visualization: Plot the same results in different ways without re-running the sweep

Custom Analysis: Access raw sweep results for custom analysis:

# Access sensitivity results directly

sensitivity_data = mmm.idata["sensitivity_analysis"]

7. Budget Optimization Changes#

Budget optimization now uses a dedicated wrapper class for more flexibility.

Old Approach#

# Old - direct method on MMM

allocation, result = mmm.optimize_budget(

budget=1000,

num_days=30,

budget_bounds={"x1": [0, 500], "x2": [0, 500]},

)

New Approach#

import xarray as xr

from pymc_marketing.mmm.multidimensional import MultiDimensionalBudgetOptimizerWrapper

# Step 1: Create the optimizer wrapper with date range

optimizable_model = MultiDimensionalBudgetOptimizerWrapper(

model=mmm,

start_date="2023-01-01",

end_date="2023-12-31",

)

# Step 2: Define budget bounds as xarray DataArray

budget_bounds = xr.DataArray(

data=[[0, 500], [0, 500]],

dims=["channel", "bound"],

coords={

"channel": ["x1", "x2"],

"bound": ["lower", "upper"],

},

)

# Step 3: Run optimization

allocation, result = optimizable_model.optimize_budget(

budget=1000,

budget_bounds=budget_bounds,

)

# Step 4: Visualize results

fig = optimizable_model.plot.budget_allocation()

Key Differences#

Aspect |

Old |

New |

|---|---|---|

Budget bounds |

Dictionary |

|

Date range |

|

|

Plotting |

|

|

Benefits of the New Approach#

Time-Aware Optimization: Specify exact date ranges for optimization

Multidimensional Bounds: Use xarray for complex constraint structures (e.g., time-varying bounds)

Separation of Concerns: Optimization logic is separate from the core model

8. Complete Example#

Here’s a minimal end-to-end example using the new API:

import arviz as az

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from pymc_extras.prior import Prior

from pymc_marketing.mmm.components.adstock import GeometricAdstock

from pymc_marketing.mmm.components.saturation import LogisticSaturation

from pymc_marketing.mmm.multidimensional import MMM

az.style.use("arviz-darkgrid")

plt.rcParams["figure.figsize"] = [12, 7]

plt.rcParams["figure.dpi"] = 100

seed: int = sum(map(ord, "mmm"))

rng: np.random.Generator = np.random.default_rng(seed=seed)

%load_ext autoreload

%autoreload 2

%config InlineBackend.figure_format = "retina"

# Load sample data

data_url = "https://raw.githubusercontent.com/pymc-labs/pymc-marketing/main/data/mmm_example.csv"

data = pd.read_csv(data_url, parse_dates=["date_week"])

# Define channel columns

channel_columns = ["x1", "x2"]

# Optional: Define channel-specific priors (to match old default behavior)

model_config = {

"adstock_alpha": Prior("Beta", alpha=1, beta=3, dims="channel"),

"saturation_lam": Prior("Gamma", alpha=3, beta=1, dims="channel"),

"saturation_beta": Prior("HalfNormal", sigma=2, dims="channel"),

}

# Create the model (new API)

mmm = MMM(

date_column="date_week",

channel_columns=channel_columns,

adstock=GeometricAdstock(l_max=8),

saturation=LogisticSaturation(),

model_config=model_config, # Optional: for channel-specific priors

)

# Prepare data

X = data[["date_week", *channel_columns]]

y = data["y"]

# Build model explicitly (new step)

mmm.build_model(X, y)

# Add original scale contribution variables (recommended)

mmm.add_original_scale_contribution_variable(var=["channel_contribution", "y"])

# Fit the model

mmm.fit(X, y, chains=4, draws=1_000, target_accept=0.9, random_seed=rng)

mmm.sample_posterior_predictive(X, random_seed=rng)

# Analyze results using the new plotting API

mmm.plot.posterior_predictive()

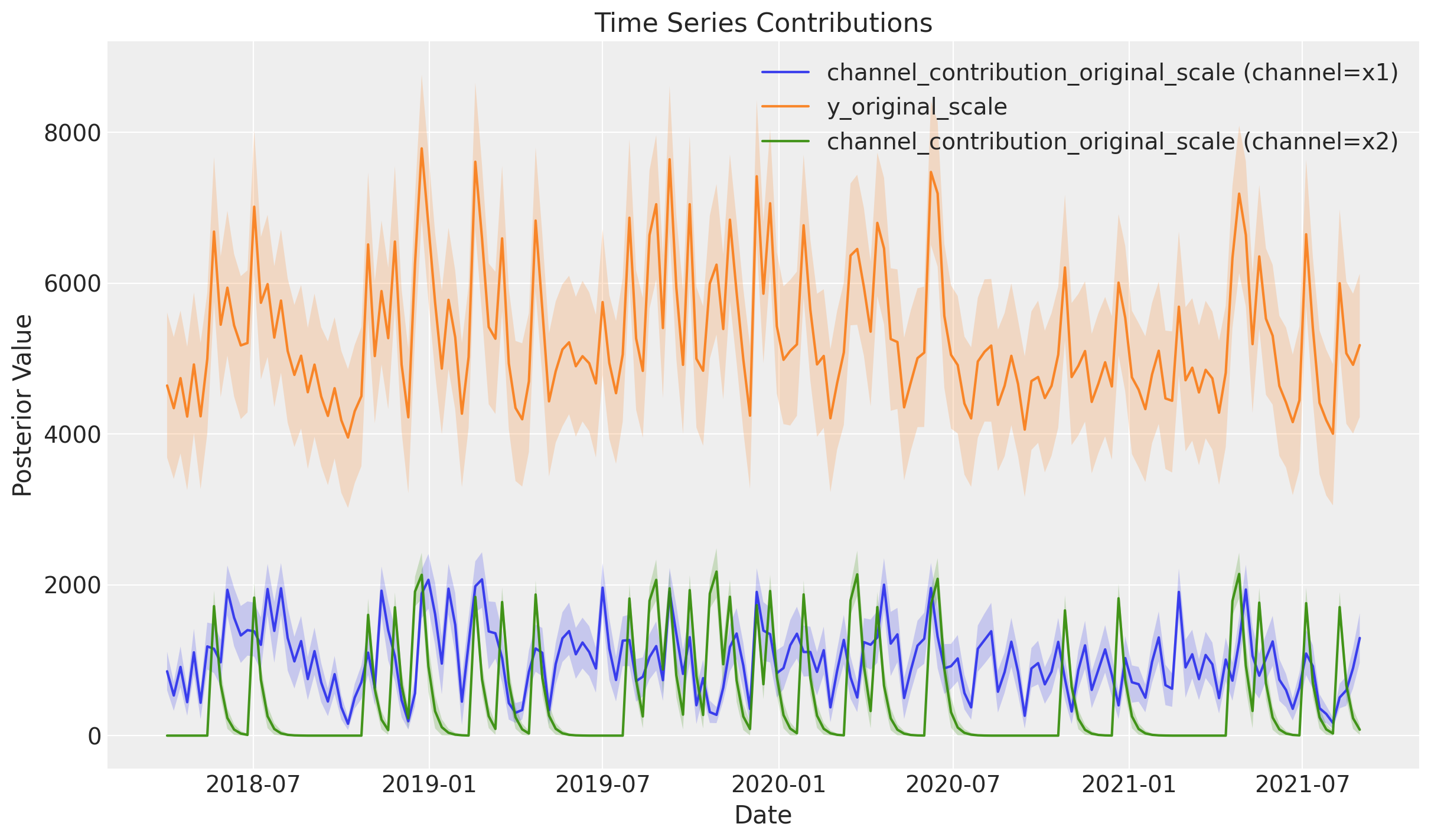

mmm.plot.contributions_over_time(

var=["channel_contribution_original_scale", "y_original_scale"],

combine_dims=True,

figsize=(12, 7),

)

Initializing NUTS using jitter+adapt_diag...

Multiprocess sampling (4 chains in 4 jobs)

NUTS: [intercept_contribution, adstock_alpha, saturation_lam, saturation_beta, y_sigma]

Sampling 4 chains for 1_000 tune and 1_000 draw iterations (4_000 + 4_000 draws total) took 9 seconds.

Sampling: [y]

(<Figure size 1200x700 with 1 Axes>,

array([[<Axes: title={'center': 'Time Series Contributions'}, xlabel='Date', ylabel='Posterior Value'>]],

dtype=object))

10. Quick Reference Summary#

Import Changes#

Old |

New |

|---|---|

|

|

Model Building#

Old |

New |

|---|---|

Implicit (during |

Explicit: |

Prior Defaults#

Behavior |

Old |

New |

|---|---|---|

Default |

Channel-specific ( |

Total pooling (shared) |

Channel-specific |

Implicit |

Add |

Parameter Names#

Old |

New |

|---|---|

|

|

Plotting API#

Old |

New |

|---|---|

|

|

|

|

|

|

|

|

Sensitivity Analysis#

Old |

New |

|---|---|

|

|

Budget Optimization#

Old |

New |

|---|---|

|

|

|

|

|

|

%load_ext watermark

%watermark -n -u -v -iv -w

Last updated: Fri, 06 Feb 2026

Python implementation: CPython

Python version : 3.13.12

IPython version : 9.10.0

arviz : 0.23.4

matplotlib : 3.10.8

numpy : 2.3.5

pandas : 2.3.3

pymc_extras : 0.8.0

pymc_marketing: 0.17.1

Watermark: 2.6.0